Der deutsche und europäische Hotel-Investment-Markt erlebt eine Phase der Neuordnung. Zwischen vorsichtiger Erholung, stagnierenden Umsätzen und wachsender Polarisierung richten sich die Strategien neu aus. Während Budget- und Luxuskonzepte im Fokus stehen, geraten klassische Midscale-Hotels zunehmend unter Druck.

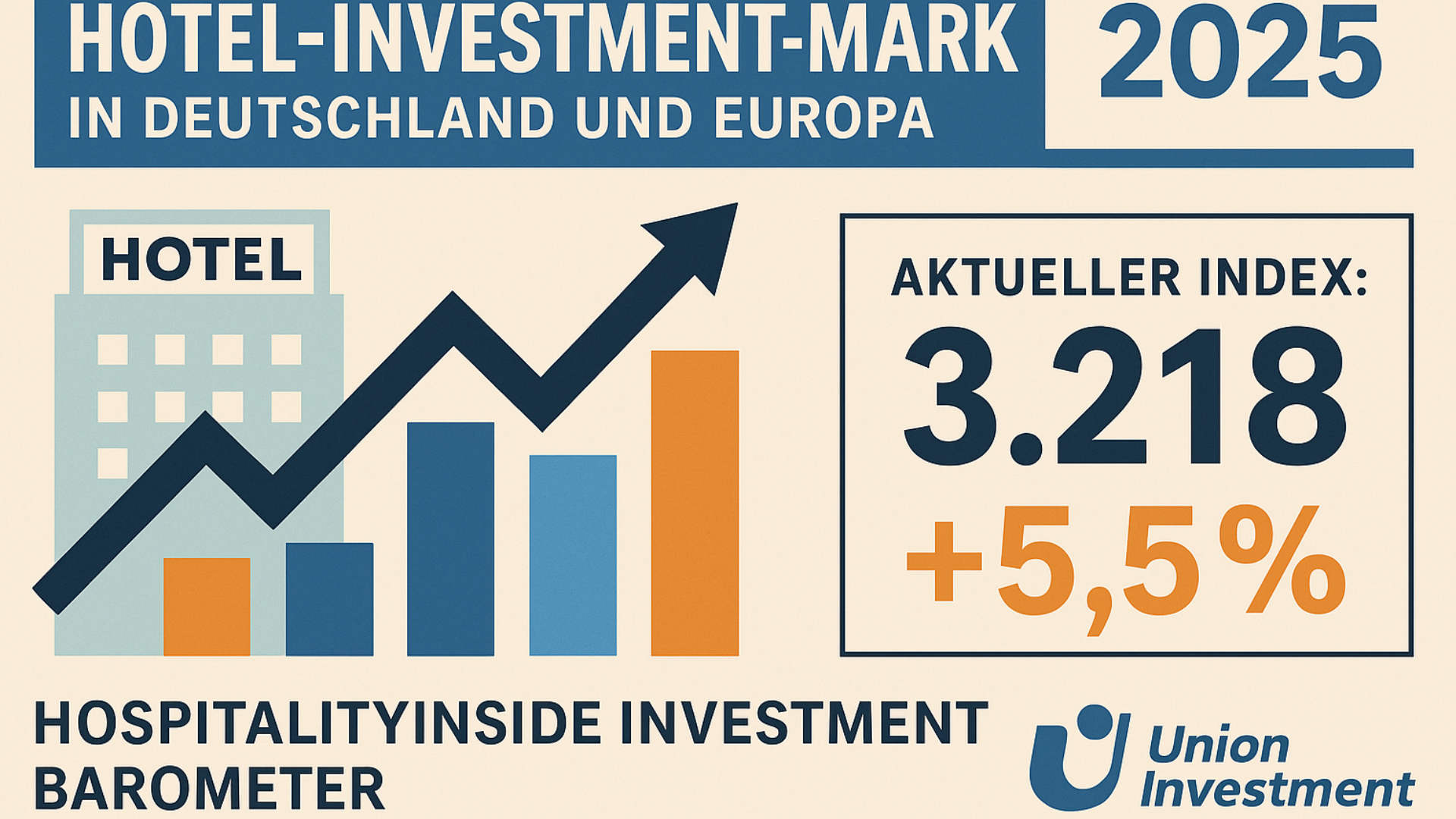

Die Hotellerie in Europa und Deutschland zeigt sich im Herbst 2025 in einem Spannungsfeld zwischen Erholung und Verunsicherung. Der aktuelle «Hospitalityinside Investment Barometer 2025» von Union Investment zeichnet ein differenziertes Bild der Branche. Zwar hat sich die allgemeine Stimmung gegenüber dem Vorjahr verbessert, doch bleibt die Unsicherheit in Bezug auf die operative Performance und Umsatzentwicklung hoch.

Laut den Erhebungen stieg der Gesamtindex um 5,5 Prozent auf 3.218 Punkte. Besonders stark legte der Development-Index zu – mit einem Plus von 540 Punkten auf 2.880. Das ist der höchste Anstieg seit drei Jahren und ein Zeichen, dass wieder mehr Bewegung in die Hotelentwicklung kommt. 30 Prozent der Befragten bewerten die aktuelle Entwicklung mit «gut» oder «sehr gut», während die Zahl der Pessimisten deutlich sank.

Demgegenüber steht der Operations-Index, der seine Talfahrt seit 2023 fortsetzt. Nur noch 39 Prozent erwarten eine positive Umsatzentwicklung, 30 Prozent hingegen eine Verschlechterung. Damit spiegeln sich operative Herausforderungen wie hohe Kosten, steigende Zinsen und unsichere politische Rahmenbedingungen klar in den Ergebnissen wider. Trotz stabiler Nachfrage schwächelt die Profitabilität vieler Häuser.

«Wie auch bei anderen Betreiber-Immobilien schreitet die Polarisierung in der Hotellerie voran», erklärt Andreas Löcher, Leiter Investment Management Operational bei Union Investment. «Kostenbewusste Konzepte in der Budgethotellerie auf der einen und preiselastische Luxusmodelle auf der anderen Seite entwickeln sich aktuell am besten.» Midscale-Konzepte hingegen geraten zunehmend unter Druck. Ihre Zukunft hängt laut Löcher maßgeblich von Standortqualität, Positionierung und Markenstärke ab.

Die Ergebnisse der Umfrage zeigen, dass sich Investoren verstärkt auf die Extreme konzentrieren: Budget- und Economy-Hotels einerseits, Luxus- und Lifestyle-Hotels andererseits. Märkte wie Spanien und Italien rücken in den Fokus, während die DACH-Region als stabiler Heimatmarkt weiter an Bedeutung gewinnt. Investitionen erfolgen jedoch selektiv und häufig opportunistisch. Bürokratie, hohe Baukosten und das Zinsniveau bremsen viele Projekte aus, während Umnutzungen bestehender Objekte – vor allem in Premiumlagen – als realistischer Zukunftspfad gelten.

Ein weiteres Ergebnis des Barometers: Während 2024 noch 29 Prozent der Befragten ihre Geschäftslage als unbefriedigend einstuften, sind es 2025 nur noch 6 Prozent. Rund 45 Prozent bewerten ihre aktuelle Lage als gut bis sehr gut. Der Erwartungsindex legt leicht auf 3.480 Punkte zu – ein Zeichen verhaltener Zuversicht.

Dennoch überwiegt ein kritischer Grundton: Teilnehmer bemängeln fehlende Innovationskraft, geringe Margen und eine zu zögerliche Anpassung an technologische Entwicklungen. Im internationalen Vergleich gilt insbesondere Asien – allen voran China – als Vorbild für digitale Hotelkonzepte und Prozessautomatisierung. In Europa dagegen wird vielerorts noch abgewartet, während die Märkte sich rasant verändern.

Die Quintessenz: Der Hotelmarkt ist 2025 kein Krisenfall, aber ein Markt im Wandel. Die Zukunft gehört Konzepten, die Effizienz, Nachhaltigkeit und Erlebnisqualität verbinden – und Gästen ermöglichen, Arbeit, Freizeit und Lifestyle nahtlos zu kombinieren. Budget, Extended Stay und Luxus – das sind die Pole, zwischen denen sich die Branche künftig bewegt.